カードローン・キャッシングの経験に関するアンケート|398人を対象に調査

『カードローンおすすめ比較隊』では、カードローン・キャッシングの利用経験がある20~79歳の方398人を対象にアンケート調査を実施しました。

カードローンに興味関心があっても、周りの人には聞きづらい人が多いかもしれません。気になるけれど謎が多いカードローン、一体どんな人がどのように利用しているのでしょうか?

全国の20~79歳以下の男女2,000人を対象に実施したアンケート調査結果をもとに、その実態に迫ります!

カードローン・キャッシングの経験に関するアンケート

- 実施:カードローンおすすめ比較隊 編集部

- 回答方法:Webアンケート調査

- 調査日時:2021年4月6日 ~4月9日

- 調査対象・回答者数:

- [予備調査]全国の20~79歳以下の男女計2,000人

- [本調査]カードローン・キャッシングを利用した経験がある方

- 回答者数:398人(男性 309人 女性 89人)

目次

カードローン・キャッシング利用経験のある方は全体の約2割

まず予備調査として、20~79歳以下の男女計2,000人を対象に「カードローン・キャッシングを利用した経験があるか」という質問を設けたところ、全体の19.9%にあたる398人が「利用経験がある」と回答。8割の人はカードローン・キャッシングを一度も利用したことがないことが明らかとなりました。

では全体の約2割の人々は、一体どのような経緯で、どんなカードローン・キャッシングを利用するに至ったのでしょうか?

ここからは、利用経験者に実情を詳しく聞いていきます。

銀行カードローンが人気、借入経験者の過半数が利用

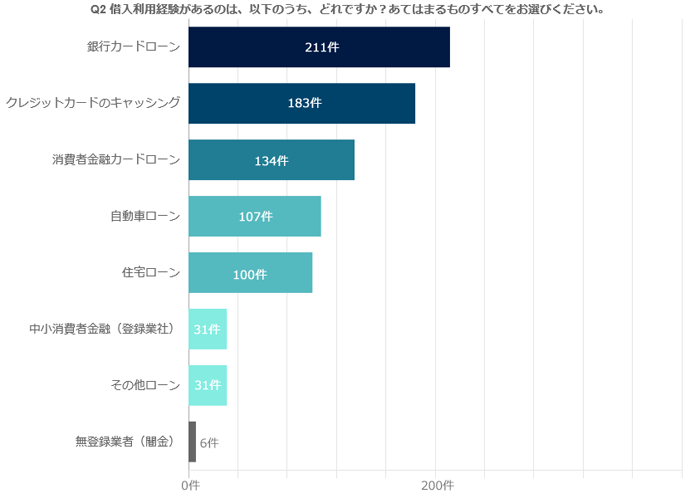

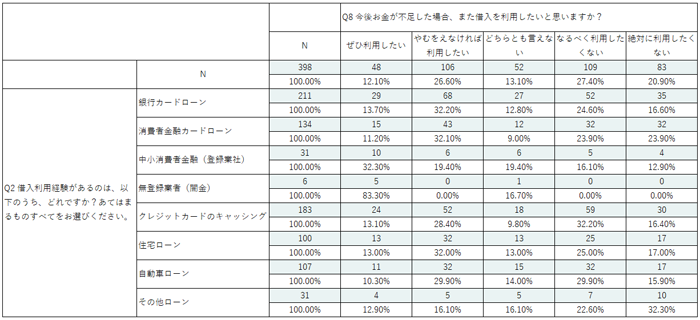

まず「Q2. 借入利用経験があるのは、以下のうち、どれですか?あてはまるものすべてをお選びください」という質問を行い、アンケート回答者が利用したことのある借入・ローン商品についてうかがいました。

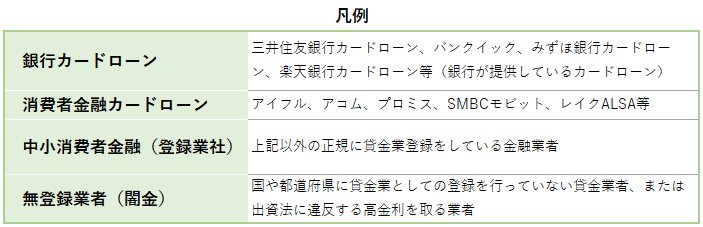

なお、カードローン商品については提供サービスや企業の種類や規模も非常に多岐に渡るため、アンケート回答者には、下記の区分を伝えた上で質問に回答いただいています。

この質問での回答で最も多かったのは、「銀行カードローン」(211件)。

回答者の53.0%を占めており、約半数以上が「銀行カードローン」に集中していることがわかりました。

そして2位以下は、「クレジットカードのキャッシング」(183件)、「消費者金融カードローン」(134件)。「自動車ローン」「住宅ローン」といった目的別ローン商品に比べて、利用数が多いことが浮き彫りになりました。

銀行カードローン利用者数は消費者金融の1.5倍

自動車や住宅は高額であることから購入のハードルが高く、ローンを組む人も限られています。

その点カードローンは、1万円のお小遣いから借りることができ、幅広い用途に使用できるため、より身近なサービスとして利用されているようです。

さらに「消費者金融カードローン」の実に1.5倍もの人が「銀行カードローン」を利用していることから、気軽さだけでなく金利や安心感なども重要視されていると考えられます。

一方で、「無登録業者(闇金)」からの借入をしているケースも6件ありました。一時期は社会問題になった闇金ですが、今回の調査でもごく少数ながら利用経験者の存在が確認されました。

一般的に、銀行や消費者金融などの登録業者から借りられなくなった人が“最後の手段”として闇金を利用すると言われています。闇金は一度手を出してしまうと後々大変ですから、闇金を利用するまでに弁護士に依頼して債務整理を行うことも非常に大切です。

カードローン・キャッシング利用者の平均年収は約400万円前後

次に、各ローン利用者の平均年収をご紹介します。やはり住宅・自動車など高額商品のローンになるほど、平均年収が高くなるようです。

Q2.の利用者数の順位とほぼ逆になっていることも、注目すべきポイントです。

| 金融商品 |

平均年収 |

|---|---|

|

住宅ローン |

480.4 |

|

自動車ローン |

439.66 |

|

銀行カードローン |

407.08 |

|

消費者金融カードローン |

389.96 |

|

中小消費者金融(登録業社) |

376.25 |

|

クレジットカードのキャッシング |

370.67 |

3位の銀行カードローンになると住宅ローン・自動車ローンと比べぐっと平均年収が下がり、4位・消費者金融カードローンからは平均年収300万円代になりました。銀行カードローンと消費者金融カードローンの中央値は398.52万円で、年収400万円ライン前後というカードローン利用者のユーザー像が見えてきます。

平均年収が最も低かったのは、「クレジットカードのキャッシング」。キャッシュレス化が進む近年、もはやクレジットカードは年収を問わず全ての社会人の必需品となりつつあります。クレジットカードの普及率の高さ、クレジットカードによるキャッシングのハードルの低さが、上記の結果に影響していると考えられます。

関連情報: 国税庁 民間給与の実態調査結果(全データ)

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2019/pdf/000.pdf

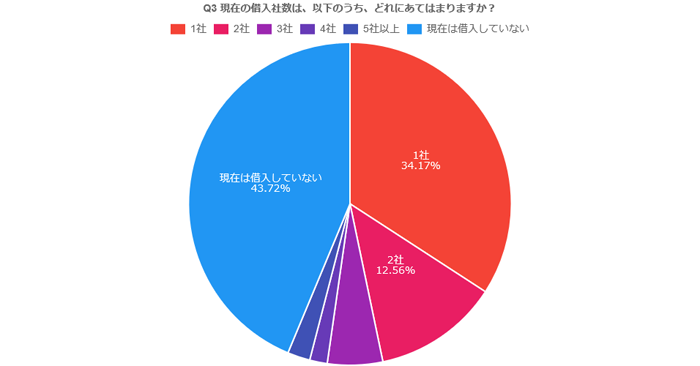

借入を継続している人は全体の5割強

今回のアンケート調査では、「一度でもカードローン・キャッシングを利用した経験がある人」を対象としています。では回答時点において、カードローン・キャッシングの利用を継続している人は果たしてどれぐらいいるのでしょうか?

「Q3. 現在の借入社数は、以下のうち、どれにあてはまりますか?」の結果は、「現在は借入していない」(174名)が43.72%。

この結果からは、カードローン・キャッシング利用者のおよそ5人に2人程度の方は、カードローンやキャッシングを「お金が不足した時に、スポット的に利用する」使い方をしていることが読み取れます。

逆に、現在も継続して借入を利用している人も全体の約半数強(56.28%)いるということにもなります。

カードローン・キャッシングの利用者は、「スパッとやめる人」「継続的に利用する人」に2極化することがわかりました。

さらに細かく借入社数を見ていくと、「1社」が最も多く136名(34.17%)。「2社」は50名(12.56%)。

「3社以上」は全体の9.55%。3社以上から借入れを行っているということです。ただし「5社以上」から借入れを行っている多重債務状態と考えられる方は9名(2.26%)と極小数に留まりました。

何らかの理由で返済が困難になると、他社からの借入金で返済を行う人も少なくありません。そうなると、借りたくなくても借りざるを得ない悪循環に陥ることになります。

カードローンの利用は、返済のことも考えて計画的に行うのが基本です。返済が厳しい場合は、一人で悩まず早めに弁護士など専門家に相談し債務整理を検討するのもひとつの手です。

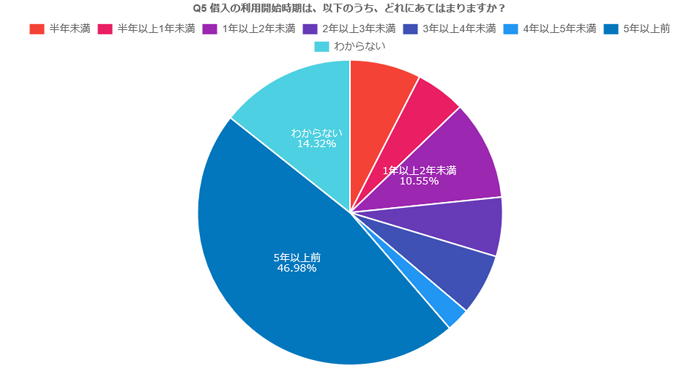

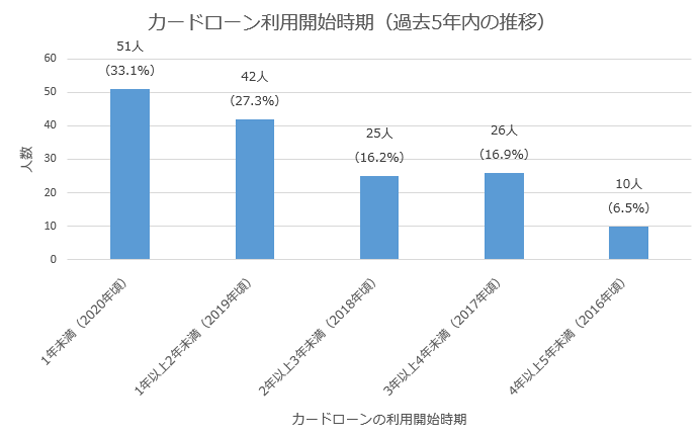

借入の利用開始「2020年」が過去5年間で最多に

カードローン・キャッシング利用者が、借入した時期についてもおうかがいしました。

「Q5. 借入の利用開始時期は、以下のうち、どれにあてはまりますか?」という質問では、約半数が「5年以上前」(187名)と回答しました。2020年以降に該当する「半年未満」(30名)、「半年以上1年未満」(21名)は合わせて51名(12.82%)となりました。2020年以降の借入者は全体の約1割超を占めており、過去5年間の中では最も借入者数が多い期間となりました。

この結果をふまえ、過去5年以内に借入した方だけをしぼりこみ、再集計したのが下記のグラフです。

新型コロナウイルス感染拡大による不況も、カードローン・キャッシングの利用に影響を及ぼしているようです。

企業も個人事業主も、2020年春以降は短期間で売上が激減するケースが急増しました。政府から支給される休業支援金・給付金を受け取っても生活が苦しく、やむを得ずカードローン・キャッシングを利用した人も少なくない数いるものと考えられます。

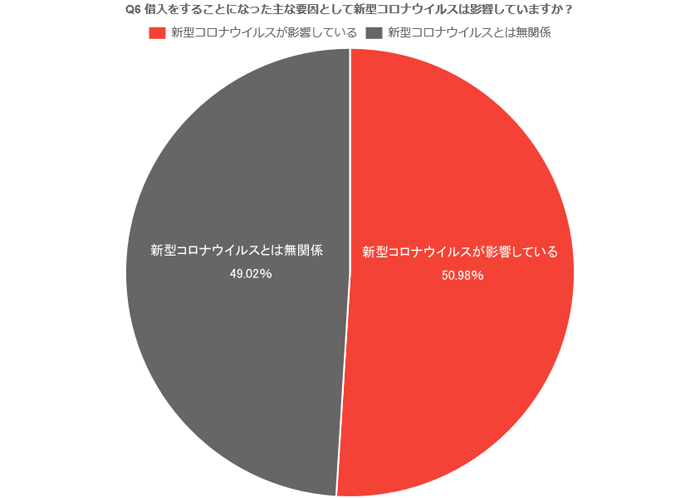

2020年以降のカードローン利用者の半数以上は新型コロナの影響で借入

カードローン利用に対する新型コロナウイルスの影響を測るため、借入の利用開始時期について「半年未満」「半年以上1年未満」を選んだ方だけを対象に「Q6. 借入をすることになった主な要因として新型コロナウイルスは影響していますか?」と質問しました。

結果、「新型コロナウイルスが影響している」(26名)は50.98%。

2020年4月以降にカードローンの利用を開始した人の2人に1人は、やはりコロナ不況のあおりを受けての借入れだったことが判明しました。

今後、新型コロナウイルスの収束まで時間がかかるであろうことを考慮すると、新型コロナウイルスを原因としたカードローン利用者がさらに増加する可能性も考えられます。

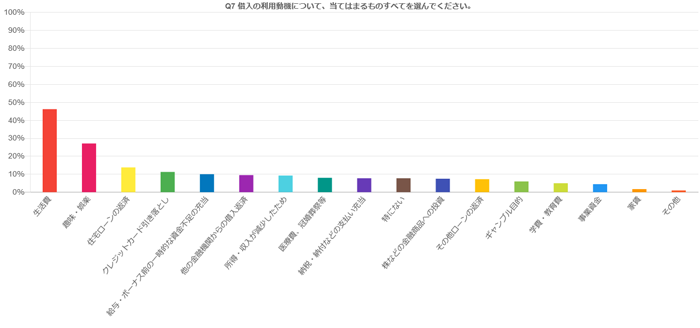

借入理由は「生活費」が46%以上

自動車ローン・住宅ローンなどの用途が限定された借入れと異なり、カードローン・キャッシングの借入理由は人によってまちまち。利用経験者の方は、具体的にどのような理由があって借入れを行ったのでしょうか?

「Q7. 借入の利用動機について、当てはまるものすべてを選んでください。」という質問では、最も多かったのが「生活費」(184人)。46.23%と、約半数を占めていました。

次いで「趣味・娯楽」(108人)、「住宅ローンの返済」(55名)、「クレジットカード引き落とし」(45名)と続きました。2位の「趣味・娯楽」は生活のために必須とは言えないことから、利用者の中には身の丈にあった生活をしていない人も少なくないことが明らかに。

3位以下の「住宅ローンの返済」、「クレジットカード引き落とし」は、借金で借金を返済するという自転車操業状態に陥っていることを意味しています。

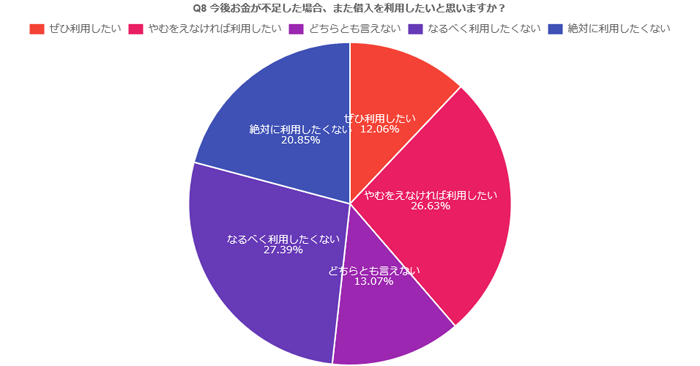

借入をまた利用したい人は全体の約3割強

最後に、カードローン・キャッシング利用経験者のみなさんに、借入の再利用の意向をおうかがいしました。

「Q8. 今後お金が不足した場合、また借入を利用したいと思いますか?」という質問では、最多が「なるべく利用したくない」(109名)。「絶対に利用したくない」(83名)と合わせると、約半数を占める結果となりました。

全体的な傾向で見ると、借入の利用に対して

- 肯定的な意見:38.69%

- 否定的な意見:48.24%

と、利用に対して否定的な意見の方が上回っていました。

しかし「どちらとも言えない」を選択した人が13.07%、全体の1割以上にものぼる方が借入の利用意向について態度を保留しています。

借入に対して肯定的な態度の38.69%とあわせると、借入経験者の約半数以上は、今後ふたたび借入れを利用する可能性があると考えられます。

注目すべきは、「無登録業者(闇金)」を利用した計6名のうち、「ぜひ利用したい」が5名、「どちらとも言えない」が1名いるということです。

闇金利用者は、借入れに積極的(または抵抗がない)な傾向があるということも浮き彫りとなりました。金利や安全性よりも資金調達の手軽さを重視する層は、少数ながら確実に存在しています。

しかし、厳しい審査なく簡単に借入れできるからといって、闇金とわかっている業者から借入れをするのは非常に危険です。

もちろん、ほとんどの利用者は「借りないで済むなら、借りたくない」のが本音でしょう。どうしてもお金が必要な時にだけ、借りる選択肢を排除しないという点では、「どちらとも言えない」を選んだ方は、ある意味、無難な姿勢かもしれません。

まとめ

今回のアンケート調査では、カードローン利用者の平均年収が400万円程度であることが明らかとなりました。

特に人気なのは、銀行カードローン。借入経験のある方の過半数、消費者金融カードローンの1.5倍の方が銀行カードローンを利用したことがあると回答しています。有名銀行の安心感・信頼感が決め手なのかもしれません。

利用経験者の中で、現在も借入サービスを利用している人は5割強。一度利用したらスパッとやめる人、継続的に利用し続ける人に2極化する傾向があるようです。

過去5年間に借入れを行った人の中では、2020年に借入利用数が最多となりました。そのうち半数以上は新型コロナの影響だったこともわかっています。借入理由のトップは生活費でしたが、2位は趣味娯楽でした。住宅ローンやクレジットカードの返済に充てるために自転車操業的に利用するケースも、少なくありませんでした。

今後も引き続きカードローン等を利用することについて、肯定的な人は38%。「どちらとも言えない」の13%を併せると、潜在的な利用者は約半数を占めると考えられます。

カードローンやキャッシングは、無担保・無保証人で手間なく、スピーディーな融資が受けられる金融サービスです。生活費が足らない、どうしてもお金が足らない時の補填・充当に上手く活用すれば、非常に便利なサービスです。

「ご利用は計画的に」CMなどでもおなじみのフレーズですが、実際に計画する際の参考になればと今回のアンケート調査を実施しました。

当サイトでは、様々なカードローン商品の特徴をわかりやすく解説しています。今回の調査結果も参考に、スマートで快適なカードローン活用をおすすめします。