リボ払いは危険!借金地獄になる仕組みや脱出方法を紹介

本記事はプロモーションを含みます

クレジットカードの支払い方法の一つにリボ払いがあります。リボ払いは、カードをいくら使っても毎月の返済額は一定というとても便利な支払い方法です。

しかし便利な反面、リボ払いは使いすぎると借金地獄になってしまう危険なリスクを含んでいます。今回の記事ではそんなリボ払いが危険な理由について詳しく解説をしています。

リボ払いは危険!まずは危険な理由を紹介

リボ払いはとても便利なように見えますが、実は危険の支払い方法でもあります。

ここではリボ払いが危険な理由について紹介をしていきます。

支払い利息が非常に高い

まずリボ払いが危険な理由として、金利が高いため支払いに対する利息が非常に多くなる事があげられます。

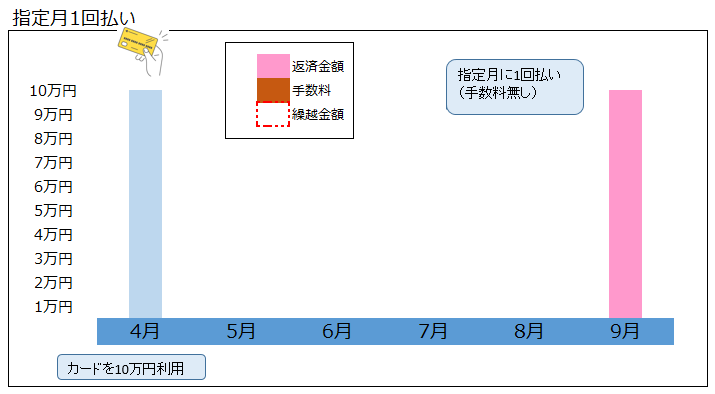

普段クレジットカードを使っている方でも、あまり金利を意識するケースは少ないかもしれません。それはカードで一番良く使われる返済方法である一回払いの場合は、金利がかからないからです。

ではリボ払いだけが金利がかかるかと言うとそうではなく、回数の長い分割払いの場合はリボ払い同様に金利がかかります。

カード会社にもよりますが、それぞれの金利は概ね下記のようになります。

- リボ払い・・・実質年率15%

- 分割払い・・・実質年率12~15%程度(分割回数による)

分割回数にもよりますが上記のようにリボ払いの方が支払い利息が高い場合が多く、支払い利息の負担が多いことが分かります。

少額の買い物なら問題ありませんが、高額の買い物だと実際に支払わなければいけない金額が大きく膨らんでしまうので危険です。

収入以上の借入をしてしまう

リボ払いの大きな特徴が、毎月の支払額が一定な事です。カードの利用額にかかわらず返済額が一定なのは、家計への影響が少なくとても便利です。

しかし、リボ払いは返済を金利とともに遅らせているだけですので、しっかりと残高管理をしておかないと、気が付けばカードの限度額いっぱいまで利用している、という事にもなりかねません。

また、分割払いは金利はあるもののカードを利用した分だけ毎月の返済額が増えるので、一ヶ月辺りの返済の負担は重たいですが、毎月返済の残高はきちんと減っていきます。

リボ払いの危険な点は、このように返済額が一定なせいでいくら買い物をしても負担が増えず、いつの間にか収入以上の借入をしてしまう点です。

知らない間に借金が増える

もう一つリボ払いが危険な点は、知らない内にリボ払いを使ってしまっている事がある点です。

リボ払いを使わないように気を付けていても、最近ではカード会社によって様々な名称のリボ払いのサービスがあります。

中には「リボ」という言葉が入っていないリボ払いサービスも多く、また、多数のカードで「リボ払いサービスを利用するとポイント還元率がアップする」などの特典が付帯しています。

そのため、リボ払いと気づかずリボ払いサービスを利用してしまったり、特典狙いで利用をして気が付けばリボ払いとなってしまうケースが増えています。

上記のようにリボ払いを知らない内に利用してしまった結果、借金が増えてしまうのはかなり危険です。

リボ払いが借金地獄になってしまう仕組み

これまでの通り、リボ払いには危険が多くあるので、慎重に使わないと借金地獄に陥ってしまい最悪は自己破産という事もあります。

ここではリボ払いが原因で借金地獄になってしまう仕組みを説明していきます。

毎月の返済はしているのに残高が減らない

リボ払いは、その仕組み上、いくら返済をしてもなかなか借り入れの残高(元金)が減らず、長期間に渡って高い利息を払い続ける事になります。

これこそが、リボ払いが借金地獄になってしまう原因の一つです。

リボ払いは分割払いに比べると少ないですが、毎月一定の返済を行っていくことになります。

そのため、利用している人は「返済は毎月きちんとしているから残高もちゃんと減っているはず」と思い込んでしまうのです。

もちろんリボ払いでも残高が減っていくのは間違いではありませんが、リボ払いは月々の返済額に対して高額な利息がかかっているので、思っている以上に元金は減りません。

特に毎月の返済額を低めに設定していると返済額に占める利息の割合が大きくなるので、20回払ってもまだまだ元金が残っているようなケースも珍しくないです。

返済額が一定なのでつい使いすぎてしまう

リボ払いは毎月返済をするので、実際は借り入れの残高が全然減っていないにも関わらず、「返済をしているから残高も減っているはず」と勘違いをしてしまいます。

そのせいで、更に追加でリボ払いを利用をしてしまう仕組みになっているのが怖いところです。

リボ払いは追加で10万円、20万円のカード決済を利用をしても、毎月の返済額は変わらりません。

しかし、残高だけはどんどん増えていくので、気づけば自分の思っている以上の借入残高が増えてしまうことになります。

気づけば限度額いっぱいまでカードを利用している

上記の仕組みのせいで、リボ払いは気が付くと限度額がいっぱいになり、カードが使えなくなってしまう方も多いです。

ここで気づいてすぐにリボ払いを辞められればまだ良いのですが、つい別のカードでリボ払いを初めてしまうと非常に危険です。

リボ払いサービスはどこも金利が非常に高く、返済をしても残高はなかなか減らない仕組みになっているので、すぐに次のカードも限度額がいっぱいになってしまい、気づけば借金地獄に陥ってしまっています。

ここまで説明したように、リボ払いは少ないながらも毎月の返済を行っていくせいで、「しっかり返済をしているから大丈夫」「返済しているから残高も減っているはず」と、誤った認識をしてしまう点に怖さがあります。

リボ払いは使い方を間違えなければ便利な決済方法ですが、利用する際はしっかりと残高の管理を行うことが重要です。

危険なリボ払いからの脱出方法

気を付けているつもりでも、ついリボ払い地獄に陥ってしまう事はあります。

そこでリボ払いで失敗してしまった際の、脱出方法を紹介します。

返済金額を高めに設定する

カードによってはリボ払いの返済金額を自由に設定することが出来ます。もしリボ払いで借金が膨らみすぎてしまった場合は、返済金額を出来る限り高い金額に変更しましょう。

リボ払いの場合、毎月の返済金額はまず利息に充当され、残った金額で借入残高の返済が行われます。

そのため、毎月の返済額が少ないと利息ばかり返すことになり、残高(元金)がなかなか減りません。

毎月の返済額を上げることで、残高の返済スピードを上げることが出来ます。

可能であれば繰上返済をする

リボ払いで失敗してしまった場合、もし可能であれば繰上返済することが一番の解決策です。

住宅ローンや車のローンと違って、カードの返済を繰上返済するイメージはあまりありませんが、実はリボ払いも繰上返済が可能です。

金利の低い住宅ローンを繰上返済するよりも、金利の高いリボ払いを繰上返済する方が経済的には効果が大きいです。余裕がある場合は、繰上返済を検討しましょう。

分割返済に切り替える

繰上返済をするのが一番ですが、まとまった資金が必要なので難しい場合も多いです。そのような場合は少しずつ返済をしていくしかありませんので、まずはリボ払いをやめることが重要です。

とりあえず今後のカード決済は1回払いか、分割を払いを利用します。

また既に利用しているリボ払いの残高を、分割払いに切り替えることも同時に行いましょう。

ただカード会社では通常、リボ払い→分割払いの変更は受け付けてくれませんので、銀行系のおまとめローンなどを活用して借換えをするのが良いでしょう。

銀行系おまとめローンは金利も低いので、支払い利息を抑える効果もあります。

参考:おまとめローンで借金を一本化するメリット・デメリットを解説

一括払いにおすすめのクレジットカード3選

リボ払いで失敗しないためには、何よりもリボ払いを使わないで1回払いを利用することが重要です。ここでは1回払いを利用するのにピッタリな、オススメカード3枚を紹介します。

JCB CARD W/W plus L

年会費永年無料!WEBでカード番号発行!常にポイント2倍

年会費無料でポイント2倍!WEB入会限定/39歳までが申し込める新しいJCBカード

| 年会費 | 初年度:無料 2年目以降:無料 |

|---|---|

| 還元率 | 1.0%~5.5% ※最大還元率はJCB PREMO (or nanacoポイント)に交換した場合 |

| 発行日数 | 約1週間でお届け |

おすすめカードの1枚目は39歳以下限定の、JCBの発行するJCB CARD Wです。このカードの特徴は通常のJCBカードの2倍の還元率で、常時還元率が1.0%となる点です。

さらに年会費が無料にもかかわらず、最大2,000万円の海外旅行保険も付帯する優秀なカードです。

ポイントの貯まりやすい仕組みが豊富で、友人紹介で最大5,000ポイントが貰えたりJCB提携店舗で利用をすると更に還元率がアップします。提携店舗は下記のように、良く利用する店舗が多いので使いやすいです。

- Amazon・・・4倍

- スターバックス・・・10倍

- セブンイレブン・・・3倍

また「スマリボ」というリボ払いを利用すると還元率がアップする仕組みもありますが、こちらは利用しない方が得策でしょう。

このカードには女性限定のJCB CARD W plus Lというカードがあり、「キレイ」に関する情報を発信するLINDAリーグというサービスを受けることが出来ます

楽天カード

おすすめカードの2枚目は、楽天の発行する楽天カードです。JCB CARD Wと同様に年会費無料でポイント還元率1.0%、最大2,000万円の海外旅行保険が付帯する優秀なカードです。更に楽天グループの利用で優待が受けられ、ネットショッピングの楽天市場で利用をすると、還元率は3%になります。

また楽天ポイント加盟店で利用をすると、ポイント還元率がアップするのも特徴です。楽天ポイント加盟店には様々な店舗があり、下記に一部を紹介します。

- ビックカメラ・・・ポイント対象商品の5%

- ファミリーマート・・・200円につき1ポイント

- マクドナルド・・・100円につき1ポイント

PayPayカード

おすすめカード3枚目はPayPayカード株式会社の発行するPayPayカードです。年会費無料の還元率1.0%はこれまでのカードと同様ですが、旅行保険は付帯しません。その代わりに電子マネーのPayPayを利用する方にお得な特典が付帯してきます。

PayPayカードはPayPayポイントがどんどんたまるクレジットカードと言う位置づけです。

PayPay加盟店で利用する際に、一定の条件をクリアするとに還元率がアップします。

このようにどのカードも年会費が無料なので入りやすく、ポイントが貯まりやすいのが特徴なので1回払いで利用するにはピッタリのカードです。

まとめ|リボ払いは借金が膨らむ危険性あり

リボ払いは毎月の返済額が一定という便利な反面、つい使いすぎてしまって借金が膨らんでしまうリスクがあります。

またカードによっては「リボ」という名称を使っていないリボ払いのサービスもあるので、気を付けていても知らない内にリボ払いになっている危険性もあります。

万が一リボ払い地獄に陥ってしまった場合には、毎月の返済額を増やしたり低金利の銀行系おまとめローンに借り換えることが有効です。またリボ払いで失敗しないためには、紹介したおすすめカードを利用して一回払いや分割払いを利用することが重要です。

関連記事一覧

よく読まれている記事一覧

クレジットカードの選び方Card selection points

-

クレジットカードおすすめランキング!人気のクレカ最強10枚を紹介

詳細はこちら

-

ゴールドカードおすすめ比較ランキング!ステータス以上のメリットと選び方

詳細はこちら

-

審査が甘いクレジットカード!審査が緩い・通りやすいクレカ6選

詳細はこちら

-

クレジットカードをポイント還元率や交換率で調査!持っているだけでお得なのは?

詳細はこちら

-

即日発行のクレジットカードを調査!最短受取のクレカはどれ?

詳細はこちら

-

ステータス性が高いクレジットカードおすすめランキング!一目置かれる最強の1枚を紹介

詳細はこちら

-

大学生におすすめのクレジットカードを比較!メリット・デメリットまで

詳細はこちら

-

年会費無料のおすすめクレジットカード比較!メリット・デメリットと最強の無料カードも紹介

詳細はこちら

-

20代におすすめのクレジットカード比較!20代で初めてクレカを作るときのポイント

詳細はこちら

-

30代におすすめのクレジットカード5選!恥ずかしくない初めてのステータスカード

詳細はこちら

-

40代におすすめのクレジットカード選び!女性にも最適な年会費無料の1枚も

詳細はこちら

-

50代が持つべきクレジットカード5選!定年後も一生使える!おすすめの一生ものクレカ

詳細はこちら

-

ガソリンカード最強ランキング!ガソリンカードはどれがいい?おすすめカード調査

詳細はこちら

-

フリーター・アルバイト・パートでも作れる厳選クレカ5選

詳細はこちら

-

主婦におすすめのクレジットカード比較!専業主婦でも審査に通る?

詳細はこちら

-

クレジットカード最強マイルカード比較ランキング!マイルが貯まるクレカを紹介

詳細はこちら